|

ВТОРИЧНЫЕ ОБЛИГАЦИИ

Для целей частичного уменьшения риска, присущегопереходным сертификатам, были разработаны и выпущены другие вторичные

ценные бумаги — облигации, обеспеченные пулом ипотек (или

закладных), или ипотечные облигации.

Основа их выпуска — это либо непосредственно пул ипотек, либо

пул переходных сертификатов. Выпуск облигаций осуществляется сериями

(траншами), обладающими разными правами, суть которых состоит

в том, чтобы удовлетворить разные по своим целям группы инвесторов.

Например, те из них, кто желает самого быстрого погашения

облигаций, приобретают облигации 1-го транша, а те, кто желает постепенной

выплаты дохода в зависимости от нужного им срока, покупают

облигации последующих серий. Иначе говоря, основное различие

между переходными сертификатами и рассматриваемыми облигациями

состоит в том, что первые одинаковы для всех своих владельцев, а вторые

выпускаются сериями (траншами), которые различаются между

собой по правам, предоставленным инвесторам.

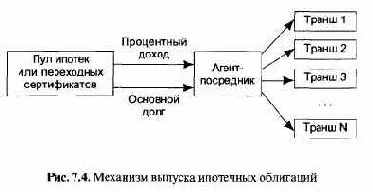

Один из возможных механизмов выпуска ипотечных облигаций представлен

на схеме (рис. 4).

Порядок погашения облигаций: сначала транш 1, затем транш 2 и т.д.

Пока выплачивается процентный доход и основной долг по 1-му траншу,

по остальным выплачивается только процентный доход. После погашения

1-го транша процентный доход и основной долг выплачиваются по

2-му траншу, а по остальным — только процентный доход, и т.д.

Разновидностями ипотечных облигаций являются облигации, у которых

основная сумма долга может выплачиваться более чем по одному

траншу одновременно, или, например, облигации с кумулятивной

доходностью, когда по какому-либо траншу не выплачиваются ни про-

центы, ни основной долг, пока до него не дойдет очередь, и тогда по

нему сразу выплачиваются все причитающиеся за годы проценты и номинал,

и т.п.

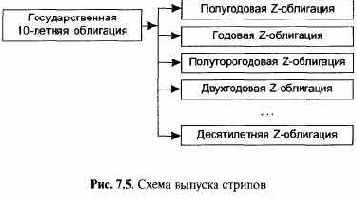

Другая существующая разновидность «вторичных» облигаций — это

стрипы. Стрипы — это облигации с нулевым купоном (т.е. беспроцентные),

выпускаемые компаниями (обычно крупными инвестиционными

компаниями) под ежегодные процентные платежи по имеющемуся в их

распоряжении портфелю высоконадежных облигаций, обычно государственных.

Принципиальная схема выпуска стрипов имеет вид (рис. 5).

Z-облигация (зеро- купонная облигация) — облигация с нулевым купоном,

или дисконтная облигация. Компания выпускает под имеющийся

у нее портфель облигаций дисконтные облигации с погашением через

полгода, 1 год, 1,5 года и т.д.

Каждый облигационный выпуск (тран1п)

по номиналу равен полугодовой сумме процентов, начисляемых на этот

портфель облигаций государством. На рынке стрипы продаются с дисконтом

от своей номинальной стоимости.

Компания получает от выпуска стрипов выгоды, связанные с тем,

что стоимость продажи Z-облигаций превышает стоимость портфеля

облигаций, лежащего в их основе, а инвесторы имеют более высокодоходный

инструмент.

ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ

Депозитарная расписка — это ценная бумага, свидетельствующая

о владении определенным количеством акций иностранной компании,

депонированных в стране нахождения этой компании, кругооборот которой

осуществляется в другой стране (или странах).

Кратко: депозитарная расписка — это «вторичная» акция.

Американская депозитарная расписка, или ADR, — это депозитарная

расписка, выпуск которой зарегистрирован в соответствии с американским

законодательством.

Спонсируемые ADR могут выпускаться в следующих разновидностях:

• на ранее выпускаемые акции — ADR-1, которые не имеют публичного

размещения, и ADR-2, которые могут обращаться на организованном

американском фондовом рынке;

• на вновь выпускаемые акции — ADR-3, которые могу публично

размещаться, и ADR-4 (144А), которые могут обращаться только между

квалифицированными институциональными инвесторами США.

ГЛАВНЫЕ ВЫВОДЫ

Депозитарная расписка — это форма непрямого владения акциями

иностранной компании. Ее выпуск осуществляется на основе специального

законодательства, отличного от того, которое регулирует выпуск

и обращение собственно акций.

Депозитарная расписка позволяет эмитенту выходить со своими ценными

бумагами на мировой фондовый рынок, а инвестору — получить

доступ к тем сравнительным выгодам, которые он рассчитывает иметь

на рынке другой страны, например, более высокие дивиденды.

Содержание раздела