|

ДЕПОЗИТАРИИ

Депозитарием называется организация, которая оказывает

услуги по хранению сертификатов ценных бумаг и (или) учету

прав собственности на ценные бумаги. Другими словами, депозитарий

ведет счета, на которых учитываются ценные бумаги, переданные ему

клиентами на хранение, а также непосредственно хранит сертификаты

этих ценных бумаг. Ведение счетов дает депозитарию возможность фиксировать

(удостоверять) право собственности на ценные бумаги и учитывать

те имущественные права, которые закреплены ими. Счета, предназначенные

для учета ценных бумаг, называются «счета депо».

Депозитарии появились для ускорения расчетов на организованных

рынках ценных бумаг. Первые депозитарные системы создавались для

обслуживания фондовых бирж, где профессиональные участники рынка

постоянно совершают сделки между собой и где требования к оперативности

регистрации смены собственника и эффективности этой

процедуры особенно высоки. Можно представить себе следующую ситуацию:

договорившись между собой, торгующие на бирже брокеры

собирают все хранящиеся у них сертификаты ценных бумаг (свои и

принадлежащие их клиентам) и депонируют их в биржевой депозитарий.

При этом во всех реестрах данные ценные бумаги переписываются

со счетов брокеров на счет биржевого депозитария как номинального

держателя. Каждому брокеру в биржевом депозитарии открывается

счет депо, на котором учитывают все принадлежащие ему ценные

бумаги. Теперь при оформлении результатов сделки, совершенной

между брокерами на этой бирже, не надо обрап1аться к дорогим и

неторопливым услугам регистратора. Смена собственника отражается

на счетах депо биржевого депозитария. При этом отпадает необходимость

переоформлять сертификаты, которые выписаны на депозитарий

и продолжают находиться в его хранилище. Поэтому расчеты по

ценным бумагам становятся безналичными и сводятся к внесению изменений

в счета депо.

При сборе реестра по одному из депонированных выпусков ценных

бумаг (если это нужно эмитенту) депозитарий, будучи номинальным

держателем, сообщит регистратору имена истинных владельцев. Однако

во многих случаях эмитенты предпочитают не собирать полный реестр,

а исполняют свои обязанности с помощью депозитария.

Например, при выплате дивидендов эмитент переводит в депозитарий

сумму денег, соответствующую числу ценных бумаг, находящихся на счете депозитария.

Депозитарий в свою очередь перечисляет дивиденды своим

клиентам в соответствии с количеством ценных бумаг этого выпуска,

находящихся на их счетах депо. Отсюда возникает еще одна функция

депозитария. Он является посредником между эмитентом и инвестором.

Депозитарий помогает клиенту, депонировавшему свои ценные бумаги,

получить причитающиеся ему блага, передает всю предназначенную

для него информацию, поступающую от эмитента. Кроме того, депозитарий

снимает эти обязанности с эмитента, чем облегчает ему исполнение

обязательств по ценным бумагам. Например, эмитент может прибегнуть

к помощи депозитария для организации заочного голосования.

Таким образом, в наличии депозитария как промежуточного звена в цепочке

между эмитентом и инвестором заинтересованы все участники

рынка ценных бумаг.

Для того чтобы депозитарий мог полноценно выполнять свои посреднические

функции, его положение должно быть «узаконено». Другими

словами, депозитарий каким-то образом должен быть включен в систему

обслуживания данного выпуска ценных бумаг и признаваться в таком

качестве эмитентом. Как правило, для этого депозитарий становится

номинальным держателем или, заключив договор с эмитентом,

головным депозитарием по данному выпуску ценных бумаг.

В России депозитарий рассматривается как составной элемент учетной

системы. Под учетной системой понимают совокупность институтов

фондового рынка, которые ведут записи, удостоверяющие права

клиентов на ценные бумаги. В России и за рубежом необходимость учетной

системы связывают с тем, что подавляющая часть оборота ценных

бумаг происходит в безналичной форме. Поэтому должны быть институты,

регистрирующие этот оборот и связанный с ним переход права

собственности на ценные бумаги. В России к таким институтам относят

регистраторов и депозитарии.

Итак, депозитарий — профессиональный участник рынка ценных

бумаг, оказывающий депозитарные услуги, а его клиент называется

депонентом.

Депозитарий может оказывать своим депонентам около депозитарные

услуги, которые содействуют реализации владельцами имущественных

прав, закрепленных ценными бумагами, например, участие в управлении

акционерным обществом, получение доходов по ценным бумагам,

проверка подлинности сертификатов ценных бумаг, оформление

сертификатов ценных бумаг и передача их третьим лицам и т.д.

Депозитарием может быть только юридическое лицо. Депозитарная

деятельность может совмещаться с другими видами профессиональной

деятельности на рынке ценных бумаг, кроме деятельности по ведению

реестра владельцев ценных бумаг. Чаще всего депозитарная деятельность

совмещается с деятельностью по выявлению взаимных обязательств

по сделкам (расчетно-клиринговой деятельностью).

Депозитарная деятельность подлежит лицензированию. Лицензия на

осуществление депозитарной деятельности выдается сроком до трех лет.

Основными требованиями для получения лицензии являются финансовая

обеспеченность и профессиональная пригодность. Финансовую обеспеченность

связывают с требованиями необходимого собственного капитала.

(Например, в 1998 г. минимальный размер собственного капитала

для депозитарной деятельности был установлен в сумме 75 000

минимальных размеров оплаты труда, установленных законодательством

Российской Федерации.)

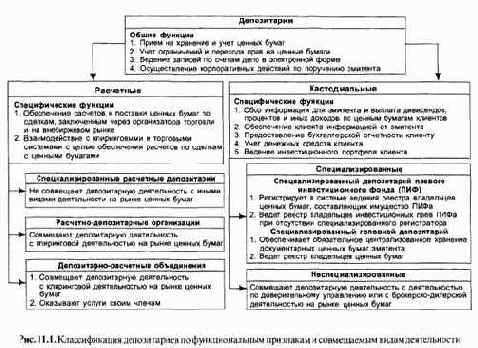

Депозитарии в настоящее время принято делить на расчетные и

кастодиальные (рис. 11).

Расчетные депозитарии обслуживают участников организованных

рынков. Расчетными их называют потому, что они, кроме депозитарной

деятельности, ведут расчеты по сделкам или взаимодействуют с

клиринговыми и торговыми системами, чтобы обеспечить расчеты по

сделкам с ценными бумагами своих депонентов.

Кастодиальные депозитарии оказывают услуги непосредственным

владельцам ценных бумаг, поэтому их часто называют клиентскими. В

России их делят на специализированные и неспециализированные. Неспециализированные

совмещают депозитарную деятельность с посреднической

деятельностью (брокерской, дилерской, деятельностью по управлению

ценными бумагами). Специализированные обслуживают паевые

инвестиционные фонды или конкретного эмитента, который при

эмиссии своих документарных именных ценных бумаг принял решение

об их обязательном централизованном хранении.

Для выполнения функций, которыми наделен депозитарий, нужно

заключить со своими клиентами, которых называют депонентами, специальный

договор. Такой договор называют депозитарным договором.

Он составляется обязательно в письменной форме, так как содержит

обязательство сторон и условия, в соответствии с которыми депозитарий

будет выполнять поручения депонентов. Что же должно быть указано

в депозитарном договоре? Прежде всего, в нем следует указать,

какие функции будет выполнять депозитарий, что поручает депонент

депозитарию. Депонент может выбрать одну из функций или несколько.

Он может в соответствии с договором поручить депозитарию только

хранение и учет своих ценных бумаг или кроме хранения и учета ценных

бумаг депонент может поручить депозитарию покупать другие ценные

бумаги или продавать те, которые находятся на хранении, выступать

от его имени на общем собрании акционеров, получать доход по

принадлежащим депоненту ценным бумагам и т.д.

В депозитарном договоре указывается порядок действий как депонента,

так и персонала депозитария. Этот договор служит основанием

для открытия депоненту специального счета -счета депо.

В рамках одного счета депо могут учитываться различные выпуски

ценных бумаг. Кроме того, ценные бумаги одного выпуска могут

находиться в различных состояниях. Например, частично они могут

быть заложены, частично выставлены на торги и т.п. Для того чтобы

отразить все детали состояния ценных бумаг, вводится понятие лицевого

счета депо. Лицевой счет депо — минимальная единица депозитарного

учета. На нем учитываются ценные бумаги одного выпуска,

находящиеся в одном и том же состоянии. Для открытия лицевого

счета депо не требуется заключения особого договора. Лицевые счета

открываются по мере необходимости при выполнении тех или иных

операций депозитария. Совокупность лицевых счетов владельца образует

его счет депо.

Некоторые лицевые счета могут быть объединены общим признаком.

Например, ценные бумаги нескольких выпусков, переданные в залог

по одному договору, или все ценные бумаги, выставленные на торги

в рамках одной торговой системы, и т.п. Поэтому для более точного

отражения в депозитарном учете отношений, возникающих на фондовом

рынке в процессе обращения ценной бумаги, появляется понятие

«раздел счета депо», который состоит из одного или нескольких лицевых

счетов, объединенных общим признаком. Разделу счета депо соответствует

некоторый документ, в котором описаны основные правила

работы с лицевыми счетами, попавшими в данный раздел. В принципе

возможно иерархическое подчинение разделов счета депо, если это вызвано

иерархическим подчинением соответствующих документов, однако

эти вопросы, равно как и стандартизацию типов разделов, пока нельзя

считать полностью проработанными. Такова конструкция счета депо

депонента или, иными словами, пассивного счета депо.

По аналогии с денежными счетами счета депо бывают пассивными и

активными. На пассивных счетах ценные бумаги учитываются в разрезе

владельцев, а на активных счетах — в разрезе мест хранения. То есть,

как и для каждого владельца, для каждого места хранения открывается

свой счет депо. На нем учитываются все ценные бумаги, находящиеся в

этом месте хранения.

Конструкция активного счета депо полностью повторяет конструкцию

пассивного счета депо. Активный счет депо

также разбивается на лицевые счета, которые могут объединяться в

разделы. Каждая ценная бумага, находящаяся на хранении в депозитарии,

учитывается дважды: по активу и по пассиву. Отсюда вытекает

понятие «баланса депо». Количество ценных бумаг одного выпуска на

активных счетах должно быть равно количеству ценных бумаг одного

выпуска, учитываемых на пассивных счетах. Иными словами, обязательства

депозитария перед клиентами должны быть обеспечены имеющимися

на хранении активами раздельно по каждому выпуску ценных

бумаг. Это основное требование депозитарного учета, которое позволяет

максимально приблизить его к стандартным правилам денежного

балансового учета.

Различают открытый, закрытый и маркированный способы учета

ценных бумаг в депозитариях. При открытом способе учета сертификаты

всех ценных бумаг одного выпуска учитываются «в одной куче».

Нельзя сказать, какому именно из депонентов какой именно сертификат

принадлежит. Поручения на исполнение депозитарных операций при таком

виде учета принимаются только с указанием числа ценных бумаг

без указания их индивидуальных признаков.

При закрытом способе учета депозитарию известно, какие именно

ценные бумаги принадлежат данному депоненту. При таком способе

учета поручения от депонента принимаются с указанием индивидуальных

признаков ценных бумаг или удостоверяющих их сертификатов.

Открытый способ значительно технологичнее и проще, и именно его

следует рекомендовать для организации учета эмиссионных ценных

бумаг, когда потребительские свойства разных ценных бумаг одного

выпуска не отличаются друг от друга. Именно открытый способ учета

позволяет наиболее эффективно организовывать безналичные расчеты

на организованных рынках.

Закрытый способ учета рекомендуется использовать в особых случаях,

когда свойства ценных бумаг одного и того же выпуска могут

быть различными. Например, мы можем неодобрительно относиться к

лотерейным розыгрышам по принадлежащим владельцам акциям, но если

нам приходится учитывать ценные бумаги такого выпуска в депозитарии,

то мы вынуждены организовать их закрытый учет. И открытый, и

закрытый способы депозитарного учета следует отличать от хранения

ценностей как таковых. Депозитарное хранение отличается от хранения

ценностей (в том числе и сертификатов ценных бумаг) «в сейфе»

тем, что по поручению клиента с ценными бумагами могут производиться

депозитарные операции (в частности, безналичные списания и

зачисления), тогда как при «сейфовом» хранении возможный набор

операции ограничивается приемом ценностей на хранение и снятием их

с хранения.

В последнее время выделяют еще один способ учета ценных бумаг —

маркированный. Он предполагает, что ценные бумаги разбиваются на

группы, отличающиеся условиями выпуска или особенностями хранения

(учета). Депозитарий вправе самостоятельно определить способ

учета прав на ценные бумаги, если он не оговорен в депозитарном

договоре.

Работа депозитария выражается в проводимых им депозитарных

операциях. Депозитарная операция — совокупность действий депозитария

с учетными регистрами, хранящимися сертификатами ценных

бумаг и другими материалами депозитарного учета. Можно выделить

следующие классы депозитарных операций: административные, инвентарные,

информационные, комплексные и глобальные.

Административные операции связаны с открытием и закрытием

счетов депо. Они могут быть двух видов: счет депо депонента и счет

депо по месту хранения ценных бумаг. Счет депо депонента открывается

на основании депозитарного договора при заполнении депонентом анкеты

клиента и счета депо. Счет депо по месту хранения ценных бумаг

открывается на основании внутренних документов депозитария.

Закрытие счета депо проводится по поручению клиента, при условии

нулевого остатка ценных бумаг на счете депо или при расторжении

депозитарного договора, а также при ликвидации депозитария.

Инвентарные операции изменяют остаток ценных бумаг на счете

депо, поэтому они связаны с приемом ценных бумаг, их переводом

или перемещением, а также со снятием ценных бумаг с хранения или

учета.

Информационные операции связаны с составлением отчетов и справок

о состоянии счета депо по поручению депонентов.

Комплексные операции — это операции, которые включают элементы

разных классов операций. Например, депозитарий может блокировать

ценные бумаги депонента, т.е. он временно прекращает движение

ценных бумаг по счетам. Такая операция имеет черты и административных,

и инвентарных операций.

Глобальные операции депозитария затрагивают все ценные бумаги

конкретного выпуска или их значительную часть. Такие операции проводятся

но инициативе эмитента и связаны с выплатой дохода по ценным

бумагам, погашением долговых ценных бумаг, конвертацией облигаций

или акций.

Содержание раздела