|

Доход по ОБЛИГАЦИИ

Облигации, являясь, как и другие ценные бумаги, объектоминвестирования на фондовом рынке, приносят своим держателям

определенный доход.

Общий доход от облигации складывается из следующих элементов:

• периодически выплачиваемых процентов (купонного дохода);

• изменения стоимости облигации за соответствующий период;

• дохода от реинвестирования полученных процентов.

Рассмотрим каждый из перечисленных элементов дохода в отдельности.

Облигация, в отличие от акции, приносит владельцу фиксированный

текущий доход. Этот доход представляет собой постоянные аннуитеты

годовые фиксированные выплаты в течение ряда лет. Как правило,

проценты по облигациям выплачиваются 1 2 раза в год. При этом

чем чаще производятся процентные выплаты, тем больший потенциальный

доход приносит облигация, ведь полученные процентные выплаты

могут быть реинвестированы.

Размер купонного дохода по облигациям зависит прежде всего от

надежности облигации, иначе говоря, от того, кто является ее эмитентом.

Чем устойчивее компания-эмитент и надежнее облигация, тем ниже

предлагаемый процент. Кроме того, существует зависимость между

процентным доходом и сроком обращения облигации: чем больше отдален

срок погашения, тем выше должен быть процент, и наоборот.

Процентные (купонные) выплаты по облигациям условно можно

разделить па три группы:

• фиксированные ежегодные выплаты по ставке, установленной эмитентом

при выпуске облигаций;

• индексируемые ежегодные выплаты. Процентный индекс по облигациям

определяется эмитентом чаще всего в соответствии с государственным

инфляционным индексом. Индексация позволяет инвесторам

получать стабильный доход в реальном выражении, защищенный

от инфляционных колебаний цен на основные товары и услуги.

Ставка процента по облигациям может также индексироваться на

некоторую величину, непосредственно связанную с целевым назначением

займа, например на объем выпускаемой продукции или па цену

1 кВтч для займов под энергетические проекты. В эту же группу

купонных выплат можно отнести возрастающие во времени процентные

выплаты;

• выплачиваемые одновременно с основной суммой долга.

Облигация может также приносить доход в результате изменения

стоимости облигации с момента ее покупки до продажи. Разница между

ценой покупки облигации (Цу) и ценой, по которой инвестор продает

облигацию (Ц|), представляет собой прирост капитала, вложенного инвестором

в конкретную облигацию (Д = Ц, - Цд).

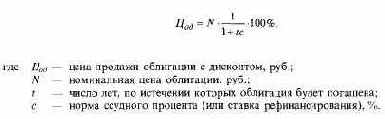

Данный вид дохода приносят прежде всего облигации, купленные

по цене ниже номинала, т.е. с дисконтом. При продаже облигаций с

дисконтом важным моментом /и1я эмитента является определение цены

продажи облигации. Иными словами, по какой цене следует продать

облигацию сегодня, если известны сумма, которая будет получена в

будущем (номинал), и базовая норма доходности (ставка рефинансирования).

Подсчет этой цены называется дисконтированием, а сама цена сегодняшней стоимостью будущей суммы денег. Дисконтирование осуществляется по формуле

Разность (Ц^^ - Цдд) является дисконтом и представляет собой доход

по данному виду облигации.

Последний элемент совокупного дохода — доход от реинвестиций

полученных процентов — присутствует лишь при условии, что полученный

в виде процентов текущий доход по облигации постоянно реинвестируется.

Данный вид дохода может иметь довольно существенное

значение при покупке долгосрочных облигаций.

Общий, или совокупный, доход по облигациям обычно ниже, чем по

другим ценным бумагам. Это объясняется прежде всего тем, что облигации

обладают большей, по сравнению с другими видами ценных бумаг,

надежностью. Доходы по облигациям меньше подвергнуты циклическим

колебаниям и не так зависимы от конъюнктуры рынка, как, например,

доходы по акциям.

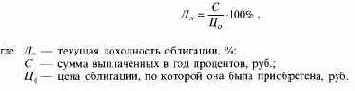

Показатель текущей доходности характеризует годовые (текущие)

поступления по облигации относительно произведенных затрат на ее покупку.

Текущая доходность облигации рассчитывается по формуле

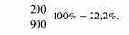

Пример. Инвестор А приобрел за 900 руб. облигацию номинальной

стоимостью 1000 руб. Купонная ставка равна 20% годовых. Проценты

выплачиваются один раз в конце года. Срок погашения облигации наступит

через 2 года.

Текущая доходность облигации в соответствии с формулой равна

Для принятия инвестиционного решения — оставить данную облигацию

или продать и вложить деньги в другие ценные бумаги — доходность

облигации нужно сравнить с доходностью других инструментов в настоящий

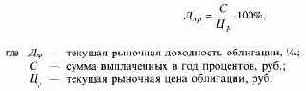

момент. Для этого определяют текущую рыночную доходность как

отношение процентного дохода к текущей рыночной цене облигации:

Текущая доходность облигации является простейшей характеристикой

облигации. Пользуясь только этим показателем, нельзя выбрать

наиболее эффективную для инвестирования средств облигацию, так

как в текущей доходности не нашел отражения еще один источник дохода

— изменение стоимости облигации за период владения ею. Поэтому

по облигациям с нулевым купоном текущая доходность равна

нулю, хотя доход в форме дисконта они приносят.

Оба источника дохода отражаются в показателе конечной, или полной,

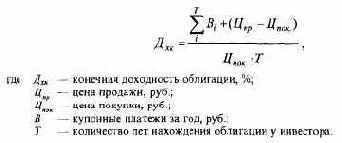

доходности, характеризующей полный доход по облигации, приходящийся

на единицу затрат на покупку этой облигации в расчете на

год.

Показатель конечной доходности определяется по формуле

Известны более сложные математические формулы расчета конечного

дохода, в том числе с учетом третьей составляющей совокупного дохода,

приносимого облигацией, — реинвестирования процентных поступлений.

Существуют два важных фактора, влияющих на доходность облигаций.

Это инфляция и налоги. Если доход от облигации равен 14% в год, а

уровень инфляции — 13%, то реальная доходность составит только 1%.

Если уровень инфляции повысится до 14% и выше, то инвесторы — держатели

облигаций с фиксированным 14%>-ным доходом — будут иметь

перспективу получить нулевой доход или даже понести убытки. Поэтому

в условиях инфляции инвесторы избегают вложений в долгосрочные облигации

(хотя эмитентам они, несомненно, интересны), чтобы доходность

собственных инвестиций поддержать на уровне, соизмеримом с базовой

ставкой доходности — ставкой рефинансирования.

Налоги уменьшают доход по облигациям, а значит, и их доходность.

Учитывая все вышесказанное, реальная доходность тех или иных облигаций

должна рассчитываться после вычета из дохода выплачиваемых

налогов с учетом инфляции. Эти показатели доходности следует сравнивать,

выбирая наиболее эффективные для инвестирования объекты.

ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ

Облигация — эмиссионная ценная бумага, закрепляющая за ее держателем

право на гарантированный доход, размер и порядок выплаты

которого эмитент определяет при выпуске, а также на получение ее номинальной

стоимости при истечении срока займа.

ГЛАВНЫЕ ВЫВОДЫ

Облигация представляет собой эмиссионную долговую ценную бумагу,

отражающую отношение займа между эмитентом (заемщиком) и

инвестором (кредитором).

Видов выпускаемых облигаций достаточно много и все они используются

участниками рынка для получения дохода от переданных взаймы

денежных средств.

Содержание раздела